Nome limpo e score baixo? O sistema ainda te julga pelo passado. Entenda o que ele vê no seu CPF e como reprogramar essa leitura agora

Nome limpo score baixo é o sinal que você não vai conseguir ser aprovado, porque o sistema continua te julgando por quem você foi – e não pela pessoa que você se tornou hoje!

Poucos momentos são tão frustrantes quanto aquele em que você finalmente limpa o nome — e o sistema continua te tratando como um devedor…

Você paga o que devia, regulariza tudo, sente que recomeçou… mas quando tenta um cartão ou um empréstimo, o resultado é sempre o mesmo: reprovado!

Assim você percebe que está limpo no papel, mas ainda sujo aos olhos do sistema…

Ter nome limpo e score baixo é o sinal mais claro de que o sistema ainda não confia em você!

Não porque você seja um risco, mas porque ele ainda está preso à imagem antiga do seu CPF…

Enquanto você mudou, o sistema não percebeu…

E é por isso que, mesmo com o “nada consta” em mãos, o crédito não volta…

Mas existe um jeito de mudar isso…

Neste conteúdo, você vai entender: por que o score continua baixo mesmo após limpar o nome, descobrir como fazer o sistema reconhecer o seu novo perfil e aprender o método prático para recuperar a confiança do mercado…

Sem precisar implorar, se endividar de novo ou ser humilhado por um gerente de banco…

A Auxílio Crédito preparou este guia porque acreditamos que nenhum CPF merece ser julgado pelo passado!

O sistema só precisa de uma coisa pra te liberar: ver o que você se tornou hoje!

O que significa ter nome limpo e score baixo?

Limpar o nome é o primeiro passo de quem quer voltar ao jogo…

Mas acreditar que isso, sozinho, já devolve o crédito é como achar que o time vence só por aparecer em campo…

No placar do sistema financeiro, o “nada consta” é apenas o apito inicial…

O que realmente decide a partida é o relacionamento ativo com o crédito!

Ter nome limpo e score baixo significa que o sistema reconhece que você não deve mais — mas ainda não confia o suficiente pra te emprestar…

Ele entende que a dívida acabou, mas ainda não vê sinais de estabilidade: movimentação de conta, pagamentos recorrentes, uso de crédito com responsabilidade.

É como se o juiz tivesse tirado o cartão vermelho, mas o técnico ainda te deixasse no banco de reservas, observando seu comportamento…

Essa confusão é comum porque muita gente acredita que “nada consta” e “score” são a mesma coisa!

Mas o primeiro mostra o passado, enquanto o segundo mede o presente…

Você pode ter nome limpo — ou seja, nenhum débito em aberto — e ainda assim ter um score baixo, porque o sistema não vê atividade recente suficiente pra confiar…

Limpar o nome é como se redimir de um erro do passado, ótimo pra mostrar recomeço…

Mas recuperar crédito é como reconquistar respeito, e isso leva tempo até notarem as mudanças…

E respeito, no mundo financeiro, não se compra — se reconstrói.

E se o seu CPF ficou muito tempo sem movimentação, com histórico negativo ou sem dados atualizados, o algoritmo ainda não tem motivos pra acreditar que você mudou.

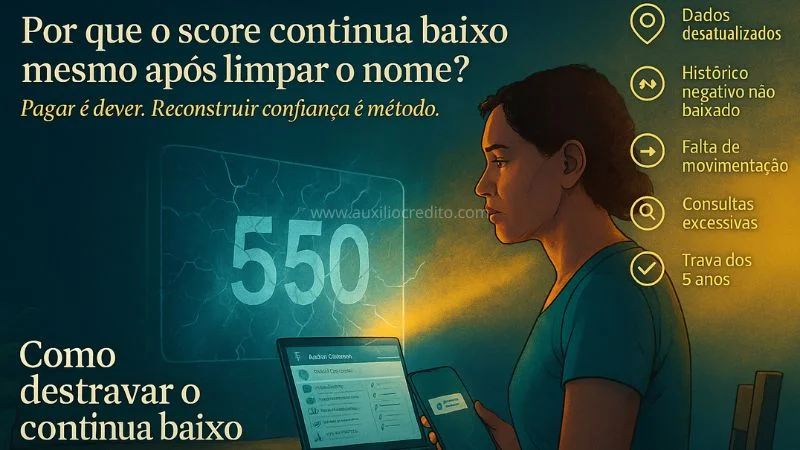

Existem cinco razões principais que mantêm o score baixo, mesmo com o nome limpo:

- Dados desatualizados nos birôs de crédito — endereço, telefone ou e-mail antigos fazem o sistema suspeitar de instabilidade;

- Histórico negativo sem baixa completa — dívidas prescritas ou pagas que ainda constam nos registros;

- Falta de movimentação financeira relevante — sem sinais de consumo, pagamento e renda, o CPF parece “parado”;

- Excesso de consultas no CPF — o sistema interpreta como desespero por crédito;

- Trava dos 5 anos no CPF — a cicatriz digital que continua te punindo mesmo após o prazo legal;

O resultado é cruel: quem tenta se reerguer é tratado como reincidente…

Mas há uma boa notícia — essa leitura pode ser reprogramada…

Nos próximos blocos, você vai aprender como o sistema “reaprende” a confiar em você, desde que receba os sinais certos…

⚙️ 1. Ative o débito automático.

Cada conta paga no prazo é um voto de confiança pro sistema — uma linha no código que diz “esse CPF é previsível”.

💰 2. Crie uma pequena reserva de emergência.

Mesmo que seja simbólica, ela mostra estabilidade e controle emocional com o dinheiro.

💳 3. Use crédito com inteligência.

Comece por um cartão com CDB como garantia. Ele demonstra comprometimento e gera histórico positivo de uso.

📊 4. Centralize suas movimentações.

Escolha um banco principal e concentre ali suas transações. Quanto mais coerência nos dados, mais rápido o sistema entende o padrão.

Esses hábitos, somados, criam o que chamamos de perfil de relacionamento bancário — o verdadeiro alicerce de um score em crescimento…

E o melhor: tudo isso é método, não milagre!

Porque o sistema confia em quem repete bons comportamentos, não em quem implora por crédito…

📘 Leia também:

O que evitar para não derrubar o score novamente?

O segredo para sair do score baixo mesmo com o nome limpo é manter consistência com os códigos do crédito. Confiança se reconstrói com método.

Manter o score alto é como defender o placar depois de virar o jogo: qualquer descuido pode custar caro…

Muita gente faz o esforço de reconstruir a confiança, mas perde pontos por atitudes simples — sinais que o sistema interpreta como instabilidade…

Pra não deixar o score cair de novo, é preciso entender o que enfraquece sua imagem na praça:

⚠️ 1. Consultas em excesso.

Cada pedido de crédito gera uma marca no seu histórico.

Quando o sistema vê muitas consultas em pouco tempo, ele entende como desespero financeiro — e reduz pontos por segurança.

⏰ 2. Atrasos “pequenos”.

Uma fatura esquecida ou boleto pago com dois dias de atraso parece inofensivo, mas o algoritmo lê como falta de controle.

O segredo é manter alertas automáticos e débito em dia.

🛑 3. Cartões de loja que não usa mais.

Eles consomem limite e mantêm o CPF em análise constante.

Cancelar os que estão parados aumenta sua estabilidade e melhora o cálculo do score.

📉 4. Falta de planejamento.

Quando o orçamento é desorganizado, o sistema capta oscilações de consumo — e isso reduz sua previsibilidade.

O caso do Marcos, cliente da Auxílio Crédito, é o exemplo perfeito:

Ele saiu de 430 pontos para quase 650 em 30 dias porque fez o básico bem feito — não tentou forçar crédito, pagou tudo no prazo e eliminou o excesso de cartões…

O sistema não quer perfeição — quer consistência. E é ela que mantém o seu CPF confiável por anos, não por sorte.

Quando o nome está limpo, mas o sistema ainda não confia?

Ter o nome limpo é como voltar pro campo depois de uma suspensão…

Você pode estar pronto pra jogar, mas o técnico — no caso, o sistema financeiro — ainda não confia o suficiente pra te colocar de volta no time…

É isso que acontece com quem limpa o nome e ainda ouve um “crédito negado”!

O mercado quer mais do que um documento dizendo “nada consta” — ele quer histórico vivo, quer ver você em movimento, quer entender se hoje o seu CPF sabe administrar o crédito que pede…

No fundo, o sistema quer te conhecer de novo…

E, como todo relacionamento, a confiança leva tempo e constância…

O que faz diferença não é o papel dizendo “sem dívidas”, mas o comportamento que prova que você aprendeu a jogar o jogo de forma diferente!

Usando uma metáfora simples:

Limpar o nome é zerar o placar, mas o banco só começa a investir em você quando vê que seu time voltou a fazer gols.

E cada gol, aqui, é um sinal positivo — uma conta paga no prazo, um Pix recorrente, um cartão usado com consciência…

A boa notícia é que a confiança perdida pode ser reconstruída…

E quando isso acontece, o sistema não apenas te libera crédito — ele te respeita…

Como resolver a situação de estar com nome limpo score baixo?

Se o sistema ainda não te reconhece, é hora de mudar a forma como ele te enxerga…

Não adianta insistir em pedidos de crédito, tentar novos cartões ou cair em promessas de aprovação fácil…

O que realmente funciona é reprogramar o seu CPF — e fazer o sistema ver, nos dados, a pessoa que você se tornou…

Os birôs de crédito vivem de informação!

Quando eles percebem que precisam de novos clientes, eles reavaliam os perfis antigos — e é nesse momento que quem está preparado sai na frente…

Quem não atualiza, perde a chance de ser visto de novo!

Por isso, agora é o momento certo pra agir:

O Guia Prático para Aumentar o Score em 7 Passos Fáceis vai te mostrar, de forma simples e gratuita…

Como emitir os sinais certos para os birôs, atualizar o CPF e conquistar de volta a confiança do sistema — sem depender de sorte, promessa ou milagre!

Com menos de 10 minutos por dia, você vai entender tudo o que realmente influencia o seu score e aplicar, passo a passo, o método que já ajudou milhares de brasileiros a voltarem a ser aprovados.

👉 Baixe agora o Guia Prático e comece o seu recomeço financeiro:

🔗 Acesse gratuitamente aqui

✨ Porque o crédito não é sorte — é código.

E quem entende o código, vence o sistema!

Dúvidas frequentes sobre nome limpo e score baixo

O crédito não é sorte — é método. Quando você entende o sistema, ele se abre. O código se decifra, e a aprovação acontece.

1️⃣ Por que o score é baixo mesmo com o nome limpo?

Porque o sistema ainda não recebeu sinais novos de confiança. Mesmo com o nome limpo, o score continua baixo se os dados nos birôs estiverem desatualizados, se não houver movimentação bancária recente ou se dívidas antigas não tiverem baixa oficial. O algoritmo analisa comportamento atual — não apenas o pagamento.

2️⃣ O que aprova com score baixo?

Fintechs e bancos digitais que analisam comportamento de uso e não só o score. Opções como cartões com CDB de garantia, empréstimos com garantia de bem e contas digitais com limite progressivo costumam aprovar com mais facilidade.

3️⃣ Por que mesmo com nome limpo e score bom não consigo crédito?

Porque pode existir uma restrição interna, também chamada de trava do CPF. Mesmo com score alto, bancos negam crédito se houver registros antigos, excesso de consultas ou falta de movimentação recente. O sistema precisa ser atualizado com novos sinais positivos.

4️⃣ Como aumentar o score tendo o nome limpo?

Atualize seus dados nos birôs, pague contas em débito automático, concentre suas movimentações em um banco principal e ative o Cadastro Positivo. Evite atrasos e consultas repetidas — o sistema valoriza consistência, não volume de crédito.

5️⃣ É possível financiar um carro com score baixo?

Sim, desde que exista estabilidade de renda e relacionamento bancário ativo. Alguns bancos aceitam entrada maior ou garantias extras. O segredo é provar comportamento previsível e responsável.

6️⃣ Score 300 aprova cartão de crédito?

Nos grandes bancos, é difícil. Mas fintechs podem liberar cartões com limite pequeno. Use crédito com CDB de garantia para começar a construir histórico positivo e subir o score gradualmente.

7️⃣ 450 de score é bom?

É considerado regular. A partir de 500 pontos o CPF já entra na zona de confiança moderada. Isso mostra que você está no caminho, mas ainda precisa reforçar o histórico de crédito.

8️⃣ Como bater 1000 de score?

Com tempo e constância. Pague tudo no prazo, evite consultas excessivas e mantenha uma reserva financeira. O segredo é estabilidade: o sistema valoriza quem repete bons hábitos por meses seguidos.

9️⃣ Quanto tempo depois do nome limpo o score aumenta?

Em geral, entre 30 e 90 dias. Esse tempo varia conforme o birô e a frequência de atualização do Cadastro Positivo. Nesse período, mantenha pagamentos em dia e evite novas consultas para acelerar a recuperação

💡 Próximo passo: transforme seu nome limpo em crédito aprovado

Agora que você entendeu por que o sistema ainda não te reconhece, é hora de mostrar que seu CPF mudou.

Baixe gratuitamente o Guia Prático para Aumentar o Score em 7 Passos Fáceis e aprenda como emitir os sinais certos para que o sistema volte a confiar em você.

✨ Lembre-se: o crédito não é sorte — é método.

E quem entende o método, vence o sistema.

Deixe um comentário