Entenda por que seu score não sobe mesmo pagando em dia e como o sistema lê seu CPF. Veja quais sinais realmente fazem sua pontuação aumentar.

Ninguém explica claramente como funciona o score ou por que ele insiste em te enxergar pelo passado…

Porque você faz tudo certo — paga suas contas, evita atrasos, tenta manter a vida financeira no eixo — mas, mesmo assim, o sistema continua dizendo “não”…

É justamente aqui que começa a injustiça: você se esforça… mas o sistema não reconhece…

E não reconhecer dói mais do que ser negado…

Por isso que hoje vamos acender a luz onde hoje existe toda essa confusão…

Você vai entender, de forma simples e direta, como funciona o score, o que realmente faz ele subir e por que…

Pois mesmo pagando tudo em dia, ele pode permanecer travado — como se estivesse preso a uma versão antiga sua!

Qual benefício você vai ter ao ler isso?

Você vai finalmente descobrir:

os fatores reais que influenciam o score;

- como os birôs interpretam seus dados;

- o motivo verdadeiro do score travar;

- e o que funciona de fato para destravar o seu CPF.

Nada milagroso. Só método, clareza e previsibilidade…

Por que estou te entregando isso?

Porque nós, como financeira, só conseguimos te ajudar se o seu CPF for visto como confiável pelo sistema…

Se você sobe seu score, você volta a ter aprovação…

E quando isso acontece, você tem possibilidade de ter crédito— e contamos fazer esse negócio junto com você!

O sistema é um código.

E hoje, você vai aprender a decifrar.

O que é o score de crédito e por que ele existe?

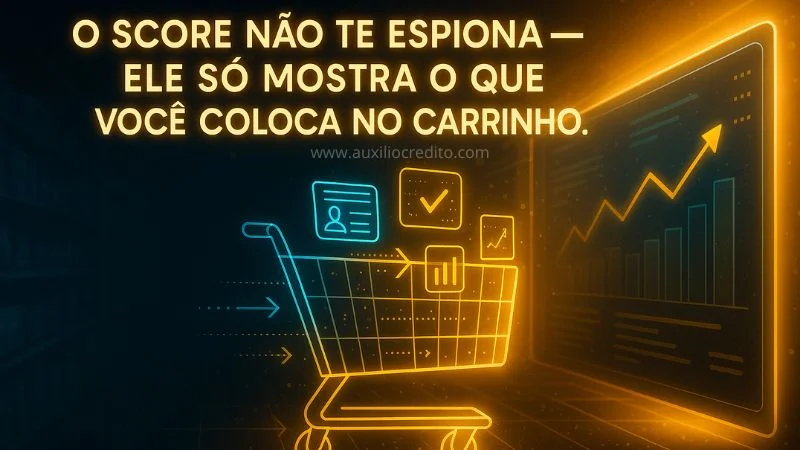

O score não espiona — ele apenas registra seus sinais financeiros, como um carrinho que mostra tudo o que você coloca nele.

O primeiro mito de quem pesquisa como funciona o score é que ele é um tipo de espião do governo pra saber quanto temos guardado na conta bancária…

Mas a verdade é menos assustadora: o score funciona mais como um carrinho de supermercado do que como uma câmera te espionando…

Pensa assim:

Toda vez que você faz compras do mês, o carrinho não julga sua vida…

Ele só mostra o que você colocou ali dentro…

Se você coloca arroz, ele vai registrar arroz. Se coloca macarrão, vai registrar macarrão…

Ele não inventa nada, não supõe nada, ele apenas revela o que já existe.

O score faz exatamente isso…

Ele não entra no seu banco, não olha seu saldo, não fiscaliza sua vida, não monitora conversa, não analisa o que você compra…

Digamos que só registra três coisas simples — exatamente como um carrinho que recebe os produtos que você escolhe colocar:

Dados cadastrais atualizados → como a lista que você leva para o supermercado;

- Histórico de pagamentos → como os itens essenciais que sempre entram no carrinho;

- Movimentação e hábitos financeiros → como a rotina de compras: você escolhe aquele supermercado porque já sabe o que tem em cada corredor;

Assim, o score existe para uma única função: mostrar ao mercado se você mantém constância…

Logo, não tem punição, não tem vigilância…

Apenas um registro automatizado do seu próprio comportamento — o carrinho cheio das suas escolhas financeiras!

O problema é que muitos brasileiros foram ensinados a temer o sistema, como se ele ficasse esperando um erro para punir…

Mas o score não funciona como um segurança te vigiando. Ele funciona como um carrinho que você mesmo empurra…

Se os itens mudam, quando você chegar no caixa a nota fiscal vai mostrar…

Se a rotina melhora, o carrinho ganha alguns produtos especiais como: carne, peixes, frutas e iogurtes…

E quando o carrinho é organizado, o sistema interpreta que você é previsível — e previsibilidade é sinônimo de crédito…

O papel dos birôs (Serasa, SPC, Boa Vista, Quod)

Se o score é o carrinho do supermercado — onde entram apenas os itens que você mesmo coloca — então os birôs (Serasa, SPC, Boa Vista e Quod) são como os caixas do mercado…

De modo que eles não escolhem o que está no carrinho…

Eles não colocam nada lá…

Eles apenas conferem, registram e passam o valor final para o sistema interpretar…

E qual é exatamente o trabalho de um caixa?

Simples:

- ler o código de barras;

- registrar os itens;

- checar se está tudo certo;

- e enviar o total para o sistema do mercado.

Assim, os birôs fazem com seu CPF:

- Conferem dados cadastrais;

- Registram pagamentos feitos;

- Checam se existe movimentação constante;

- Enviam essa informação aos bancos;

Logo, você não precisa se preocupar tanto com o caixa (os birôs), precisa focar em organizar seu carrinho de compras e não travar a fila inteira do supermercado…

Como o mercado usa o score para medir risco?

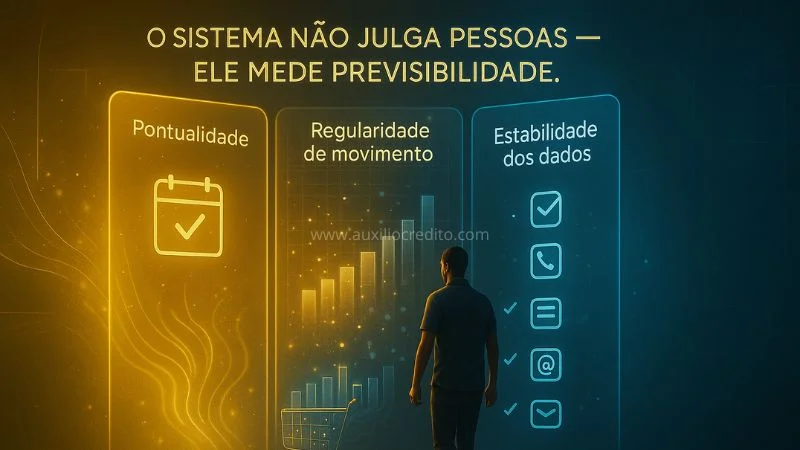

O sistema não julga pessoas — ele mede previsibilidade analisando pontualidade, regularidade de movimento e estabilidade dos dados.

O que todo mundo sente — mas quase ninguém consegue explicar — é que o sistema parece injusto…

Você paga tudo certo, evita atraso, faz o que pode… e mesmo assim o banco continua dizendo “não”…

Daí nasce a crença: “Eles devem ter uma regra secreta que só os especialistas conhecem.”

E aqui vai a verdade com clareza:

O score não é uma punição.

Ele é um cálculo de risco.

E risco é medido por previsibilidade.

Quando um banco analisa seu CPF, ele não está perguntando se você é uma pessoa boa ou ruim…

Ele está perguntando:

“Quais são as chances dessa pessoa atrasar um pagamento nos próximos meses?”

É só isso.

Frio, técnico, estatístico — e nada pessoal.

Para responder essa pergunta, o mercado olha três pontos principais:

1) Pontualidade

Se você paga tudo em dia, o sistema te enxerga como alguém previsível.

Mas se atrasa, mesmo que pouco, aumenta o risco.

Esse é o fator mais pesado do cálculo.

2) Regularidade de movimento

Quem movimenta o CPF com constância é mais fácil de prever.

Entretanto, quem não movimenta nada, ou movimenta de forma irregular, vira “incerteza” — e incerteza pesa contra.

3) Estabilidade dos dados

Quando seus dados cadastrais estão desatualizados, ou quando há divergências entre os birôs, o sistema acende um alerta automático de risco.

Não por maldade, mas porque dados inconsistentes geram insegurança.

Existe método? Sim. E é por isso que especialistas existem.

O que um especialista de crédito como Brenner Marques faz não é “burlar o sistema”.

Ele apenas conhecem os sinais que o score considera importantes — e ensinam você a enviá-los da forma correta…

Porque o sistema não tem segredo.

O segredo é saber como ele lê você!

A lógica por trás do modelo de comportamento!

A parte que mais confunde — e mais irrita — quem tenta entender como funciona o score é justamente esta: por que o sistema olha tanto para comportamento?

Tanto que você se sente vigiado, como se estivesse dentro do BBB…

Mas a lógica é bem mais simples do que parece…

O modelo de comportamento existe porque o mercado não avalia quem você é, e sim como você age com crédito ao longo do tempo…

De mandaeira que ele quer saber se nos próximos meses, você vai pagar em dia…

E a melhor forma de prever o futuro é observar padrões do passado recente…

Rntão, para ficar claro, pense assim:

1) O sistema analisa repetições, não momentos isolados

Um atraso pode acontecer com qualquer pessoa.

Mas vários atrasos mostram tendência.

Da mesma maneira que pagar certinho uma vez não muda nada — mas pagar certinho sempre cria um padrão confiável.

2) O score observa constância, não esforço emocional

Você pode estar genuinamente tentando melhorar, mas o olhar do sistema é frio e matemático – movimentação, pontualidade, atualizações e consultas.

Ele não “lê sua vida”, ele lê seus sinais.

3) Ele compara seu comportamento com milhões de outras pessoas

Se pessoas com hábitos parecidos aos seus costumam atrasar, o sistema te coloca em risco maior.

Porém, se pessoas com comportamento igual ao seu mantêm estabilidade, ele te coloca em risco menor.

4) Quanto mais previsível você é, mais confiável você se torna

Não é sobre ter dinheiro.

Mas sobre ter padrão.

Pois o score existe para medir isso: previsibilidade de pagamento.

Conclusão direta

O modelo de comportamento não existe para punir você…

Ele existe para responder a uma única pergunta:

“Qual a chance dessa pessoa pagar em dia?”

E se a resposta for positiva, o score sobe — mesmo que você nunca tenha sido rico, nunca tenha financiado nada ou nunca tenha tido limite alto…

O sistema não é pessoal…

Ele é estatístico…

E quando você entende o comportamento que ele espera, você deixa de ser julgado “pelo que parece” e passa a ser reconhecido pelo que realmente faz…

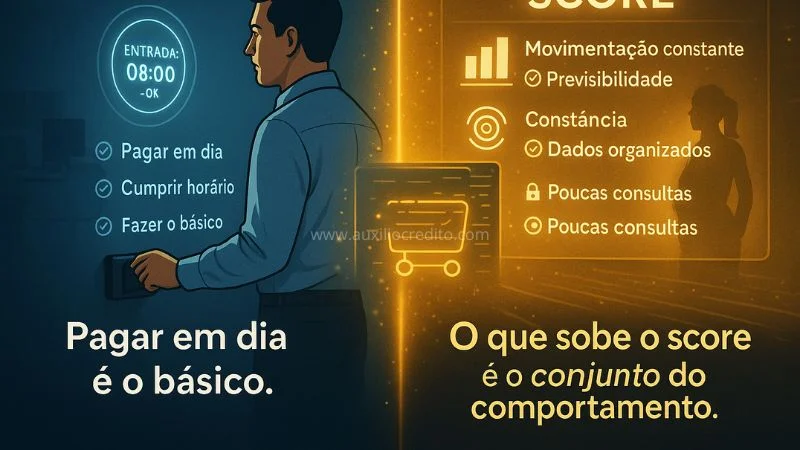

Por que meu score não sobe mesmo pagando tudo em dia?

Pagar em dia é o básico. O score só sobe quando o sistema enxerga constância, previsibilidade, movimentação e dados organizados.

A maior frustração de alguém que deseja saber como funciona o score é esta: “Eu pago tudo certinho, por que meu score continua travado?”…

Aliás, a sensação que nasce disso é quase sempre a mesma — “o sistema é injusto, não reconhece meu esforço”.

Mas existe uma lógica por trás disso, e quando explicamos usando a vida profissional, tudo fica mais claro…

“Pagar tudo em dia é como chegar no horário no trabalho — é o mínimo esperado”

No mundo do trabalho, nenhum funcionário ganha promoção só porque chega no horário…

Porque chegar no horário é obrigação… Mas a promoção vem de conjunto de comportamento:

Tais como: responsabilidade, constância, histórico, participação, previsibilidade, postura…

Com o score é igual – Porque pagar em dia é só o básico!

Não é isso que sobe sua pontuação — o que sobe é o conjunto do comportamento:

dados organizados;

- movimentação previsível;

- relacionamento financeiro estável;

- poucas consultas;

e sinais positivos constantes.

O sistema não te pune por pagar certinho. Mas também não vai te promover por isso…

Destrave seu Score em 7 Passos

Atualize seus dados, envie os sinais certos e faça o sistema te respeitar

em até 30 dias — sem tentativa e erro.

“Nada por milagre — só método.”

Como funciona o cálculo do score (explicando de forma simples)

Muita gente acredita que o score “fuça a vida inteira”, e decide sozinho se você está bem ou mal financeiramente…

Aliás, muita gente imagina que ele é o responsável de criar uma barreira entre ricos e pobres…

Essa sensação é real — e não vamos desmerecer isso…

porque o sistema realmente parece injusto, distante e difícil de entender…

Mas, quando traduzimos tudo para a vida doméstica, a lógica fica mais clara e de fácil compreensão!

Por isso, pense no cálculo do score como a rotina de uma casa comum…

Não precisamos de um “chefe espião” escondido julgando a família inteira…

Mas se não organizarmos, mantermos limpo e melhorar a arrumação, todo visitante vai pensar que você não cuida muito bem da sua casa, certo?

Então, vamos compreender melhor isso:

1) Dados cadastrais (atualização e consistência)

Quando alguém muda de endereço e não avisa ninguém, começam os problemas…

porque correspondência volta, conta chega no lugar errado, informação cruza…

Com o score é igual – porque dados desatualizados parece que você estar tentando evitar visitas na sua casa nova…

Não é julgamento moral — é apenas falta de sinal claro!

2) Histórico de pagamentos (pontualidade)

Se você pagar o caderninho do sacolão atrasado uma vez, você não vai ter nenhum problema…

Mas se todo mês você atrasa o pagamento para o “Sacolão dois irmãos”, logo irão suspender sua linha de crédito…

Seja do sacolão da esquima, ou seja do banco, ninguém quer manter crédito pra um cliente que vive com imprevistos…

Mas esse tipo de coisa só acontece quando você atrasa de forma constante…

3) Movimentação financeira e previsibilidade

Numa casa organizada, sempre há entrada e saída básica: arroz, feijão, óleo, pão…

De modo que se a despensa fica cheia demais ou vazia demais, indica descontrole e má gestão da família…

Ademais, uma dipensa cheia naturalmente vai levar alguns alimentos passarem da válidade ou estragarem…

Enquanto que numa dispensa vazia, a tendência é comprarmos no local mais próximo e pagarmos mais caro…

Esse tipo de coisa muitas vezes acontece com a movimentação da sua conta, e mostra imprevisibilidade…

Então não se trata de você ter muito dinheiro ou pouco dinheiro, mas sim de ser imprevisivel…

4) Consultas ao CPF (impacto real)

Quando muita gente bate na sua porta em pouco tempo, isso causa estranhamento na vizinhança, certo?

Os vizinhos logo imagina – “deve estar devendo” ou “tem alguma coisa de errado” – mesmo que não tenha problema algum…

Ou seja, quando você tem muitas consultas ao seu CPF, o mercado imagina “deve estar devendo” ou “tem alguma coisa de errado”…

Por isso que é sábio você evitar consultas desnecessárias, do mesmo modo que você não deixa qualquer pessoa entrar na sua casa…

5) Relacionamento bancário (sinais internos)

Quanto mais tempo você convive com alguém, mais fácil é entender como essa pessoa age, certo?

Com o banco funciona do mesmo modo, pois ele passa a conhecer como você lida com as finanças com o passar do tempo…

E como ninguém pede ninguém em casamento em 1 semana de relacionamento sério, o banco não libera cartão Black para alguém que acabou de abrir uma conta corrente (salvo casos especiais)…

Por isso que devemos considerar um relacionamento bom e duradouro para estreitarem os laços da família com a instituição…

Como os algoritmos cruzam essas informações?

A verdade é bem mais chata do que costumamos imaginar, pois o score não lê nossa vida pessoal, não analisa nosso salário e nem fuxica nossas conversas no whatsapp…

Ele só junta sinais parecidos e separa os perfis em padrões:

- dados organizados;

- contas pagas com constância;

- movimentação saudável;

- poucas “visitas” (consultas);

- relacionamento estável;

Os ricos não tem score alto porque são ricos…

Eles têm score alto porque entenderam o padrão do sistema — muitas vezes sem perceber…

E agora você também vai entender!

De modo que o score não separa pessoas…

Ele separa apenas padrões…

E padrão pode ser aprendido…

Fatores que realmente influenciam o score

⓵ Dados cadastrais atualizados

📍 Quando telefone, endereço ou e-mail estão desatualizados, o sistema te enxerga como risco — e mantém o score travado.

⓶ Pontualidade nos pagamentos

⏱️ O fator mais pesado: pagar sempre em dia cria padrão de confiança e previsibilidade.

⓷ Movimentação financeira e previsibilidade

💳 O sistema quer rotina: entradas e saídas estáveis, sem picos ou meses totalmente parados.

⓸ Consultas ao CPF

🔍 Muitas consultas em pouco tempo sinalizam descontrole — e derrubam o score rapidamente.

⓹ Relacionamento bancário

🏦 O banco lê sua rotina de perto. Uma conta bem organizada vale mais que cinco contas paradas.

⓺ Cadastro Positivo ativo

✨ Ele não faz milagre, mas amplifica bons sinais: constância, organização e comportamento previsível.

“O sistema não julga sua intenção — apenas seus sinais.”

A trava dos 5 anos — o verdadeiro fantasma que você não entende

Além disso, existem muitos consumidores que terminam limpando seu nome com a prescrição das dívidas…

De modo que quando uma dívida caduca após 5 anos, ela sai da parte negativa, mas o mercado não esquece tão rápido…

Por exemplo, você voltaria emprestar facilmente a alguém que pegou emprestado com você anos atrás, mas nunca pagou?

O sistema funciona da mesma forma, apesar do Código de Defesa do Consumidor, de 11 de setembro de 1990 assegurar esse direito…

Não existe uma Lei que obrigue o banco emprestar novamente para um cliente que teve suas dívidas anteriores perdoadas…

Não é vingança.

É prudência.

Pois a instituição que um dia levou prejuízo com aquela dívida ainda carrega esse registro internamente — e isso influencia na análise de risco…

Não aparece para você, mas existe para eles…

Assim uma dívida caducada deixa de te punir legalmente. mas ainda deixa uma marca de comportamento passado…

Você pode compreender melhor essa questão no nosso artigo completo:

🔗Como saber se o CPF está travado pela trava dos 5 anos?

Os tipos de score e o que muda entre eles?

Scores diferentes não significam injustiça — cada birô analisa o comportamento a partir de perspectivas distintas.

Quando o consumidor descobre que existem vários tipos de score, a primeira reação é sempre a mesma:

“Se cada empresa tem uma nota diferente pra mim, então nada disso faz sentido.”

Essa sensação é legítima e faz todo sentido pra quem ainda estar aprendendo como funciona o score…

Porque parece uma bagunça, parece injustiça, parece que cada lugar conta uma história diferente — e, no fundo, parece que o sistema escolhe sempre a pior versão para te prejudicar. Correto?

Mas, quando explicamos usando o mundo do trabalho, tudo se encaixa…

Imagine que você trabalha em um mercado grande…

Você tem um chefe, um gerente, um supervisor e um coordenador…

Todos convivem com você… mas cada um enxerga você por uma perspectiva diferente!

Exatamente assim que acontece com seu score de crédito – vamos compreender mais a fundo…

Score do Serasa vs SPC vs Boa Vista

Esses três birôs são como chefes diferentes observando o mesmo funcionário…

De modo que todos veem você trabalhar, mas cada um presta atenção em detalhes específicos:

- Assim um observa mais sua pontualidade;

- Já outro observa mais sua organização;

- Enquanto que o outro observa sua regularidade e constância.

Você pode olhar em cada site e ver uma pontuação diferente e imaginar que não faz sentido…

Mas, na verdade, cada birô usa um modelo diferente de avaliação para cálcular sua pontuação de score!

Nada disso é pessoal — é metodologia.

Score interno dos bancos!

Aqui vai uma dúvida muito comum que recebemos de nossos clientes: “Os bancos escolhem o score mais baixo para me prejudicar?”

Na realidade, não funciona exatamente assim, porque tem muito mais critérios nessa equação…

Tanto que podemos dizer que funciona igual ao processo seletivo de uma empresa:

O banco é seu chefe direto.

Ele não pergunta ao Serasa qual é a sua nota para decidir se te promove.

Ele olha seu desempenho dentro da empresa:

- seu salário;

- movimentação da conta;

- tempo de relacionamento;

- padrão de gastos;

- previsibilidade;

- histórico de operações anteriores.

Assim, o banco tem sua propria avaliação interna e faz seu próprio score sobre você…

Mas o score interno não substitui o Serasa, SPC ou Boa Vista – ele apenas complementa!

Se você se comporta bem “dentro de casa”, sua chance de aprovação aumenta — mesmo com score menor fora…

Quantos pontos o score pode subir com bom comportamento!

A nossa experiência de 6 anos nesse ramo já nos ensinou que o consumidor imagina que o score é igual boletim escolar – tirou 600 pontos? passou de ano…

Logo, se o score passou de 600 pontos deveria aprovar o crédito, e quem está abaixo deveria ficar de recuperação…

Mas para a tristeza de muitpos que estão descobrindo mais como funciona o score nesse artigo…

O sistema financeiro não trabalha com média, ele trabalha com riscos…

A pergunta que deve ficar para você no momento é “O quanto é arriscado me emprestar dinheiro?“…

Caso você ainda não saiba a resposta, vamos nos aprofundar mais na questão:

Faixas de score e o que o sistema realmente considera!

Como vimos antes, o score não é um boletim da escola onde você “passa” ou “reprova”…

Porque ele se baseia em niveis de confiança alcançado por estatísticas e não trabalha com “aprovação automática”…

Para entender melhor:

Score × Comportamento: o que cada faixa realmente significa

“O score não mede quem você é — ele mede a previsibilidade dos seus sinais.”

Então perceba, estar com 600 pontos não significa que está automaticamente aprovado, mas não está longe de conseguir o crédito…

Por isso que devemos trabalhar os sinais positivos e melhorar o relacionamento bancário…

Assim suas chances de conseguir aquele crédito que tanto precisa aumentam mais que 60%…

👉Caso você não saiba por onde comerçar e precisa dessa aprovação em até 30 dias – Baixe nosso Guia Gratuito:.

🔗 Acesse gratuitamente aqui!

Linha do tempo realista (30 a 90 dias)

Você pode imaginar que subir score pode demorar meses, porque o sistema nunca te contou a verdade…

Mas a resposta é simples: seguindo o comportamento certo, o score responde entre 30 e 90 dias...

Esse tempo é necessário porque o sistema precisa:

observar seu novo padrão;

- registrar seu comportamento;

- conferir consistência;

- comparar com o histórico de milhões de outros CPFs.

Assim como um chefe que observa um funcionário por alguns meses antes de promover…

O score também precisa confirmar que sua nova rotina é consistente — não apenas um esforço isolado.

Quando o score pode travar mesmo com acertos?

Aqui está o ponto que mais irrita quem está aprendendo como funciona o score:

“Estou fazendo tudo certo e meu score não sobe.”

Mas isso só pode acontecer por três motivos lógicos:

1) Dados desatualizados

É como entregar um bom trabalho, mas com seu nome escrito errado.

O sistema não sabe que é você.

2) Falta de relacionamento bancário

Pagar em dia é ótimo, mas não cria histórico.

É igual um funcionário que cumpre a obrigação, mas nunca participa dos projetos importantes — falta “material” para avaliação.

3) Eliminação lenta de marcas antigas (trava dos 5 anos + prudência do mercado)

Mesmo que a dívida tenha caducado, o mercado ainda carrega resquícios internos daquele velho prejuízo.

Não aparece para você, mas pesa na decisão.

O sistema quer observar estabilidade real antes de confiar plenamente.

Como enviar os sinais certos para o sistema (o que realmente funciona)

O score não sobe com truques — ele responde aos sinais certos: dados atualizados, movimentação previsível e constância.

Quem aprende pela internet como funciona o score ouve de tudo a respeito de subir a pontuação:

- “Use bastante o cartão”;

- “Pague tudo em dia.”;

- “Faça dívidas pequenas”;

- “Movimente bastante a conta digital”;

- “Peça crédito baixo que aprova mais fácil”;

- “só esperar que o sistema atualiza”.

Essas frases circulam porque tem uma parte de verdade, mas não contam a história completa..

É como tentar construir uma casa sabendo apenas que “tem que pôr tijolo em cima do tijolo”…

De fato, tem — mas isso não é o suficiente para a casa ficar de pé, certo?

O sistema não sobe score porque você usa o cartão.

Ele sobe score porque você envia sinais claros, constantes e previsíveis.

Atualizar dados cadastrais recorrentemente

Esse é o sinal mais subestimado de quem está aprendendo como funciona o score…

Porque para o sistema, dados desatualizados = risco…

Porque mesmo pagando tudo em dia, se seu telefone, endereço ou e-mail estão desatualizados, o sistema te enxerga como uma pessoa “difícil de localizar”…

E quem quer emprestar algo pra quem é difícil de localizar?

Por isso que atualizar seus dados é como bater ponto no trabalho…

ninguém te elogia por isso, mas se você não faz… cria problema!

Conectar contas, movimentar e manter previsibilidade

Quem aprende na internet como funciona o score ler que “ter conta digital movimentada” ajuda — e isso a é verdade em parte…

Mas o score não sobe porque você movimenta muito, e sim porque você movimenta de forma previsível…

Já que o sistema precisa enxergar padrões estáveis, não picos de uso…

Sinais certos × Sinais errados

“O sistema não lê suas intenções — ele lê seus padrões.”

Evitar pedidos de crédito desnecessários

Todo mundo já está careca de saber – “muitas consultas derrubam o score“…

Mas existe um detalhe que ninguém conta:

O problema não é pedir crédito.

O problema é a frequência e o contexto.

Visto que, se você faz vários pedidos em sequência, o sistema assume descontrole…

Mas se você organiza sua vida financeira e faz um pedido estratégico, isso não prejudica…

A regra real é:

Evite consultas repetidas durante 60 a 90 dias enquanto organiza seus sinais.

Esse é o espaço ideal para o score respirar…

Construir histórico positivo no banco principal

Quem aprende pela internet como funciona o score pensa que ter conta digital movimentada vai liberar o cartão black…

Mas os bancos não olham só movimentação. De modo que eles também observam:

- previsibilidade das transações;

- estabilidade financeira;

- relacionamento contínuo;

- uso regular do cartão;

- e ausência de comportamentos de risco;

Por isso que centralizar é tão importante:

Pois quando você constrói um histórico num único banco, o sistema entende quem você é — e consegue prever como você age!

Ter 5 contas digitais te deixa espalhado.

Ter 1 conta bem organizada te deixa visível.

Ativar Cadastro Positivo e manter constância

Aqui mora o maior medo de quem aprende como funciona o score pela internet…

Muitos falam que o Cadastro Positivo não serve de nada – e que na verdade é uma manobra do governo pra espionar sua vida…

Mas a verdade não é tão empolgante assim, pois o Cadastro Positivo não passa de uma ferramenta pra ampliar o público que pode receber crédito no Brasil…

De modo que vocês já sabem, os bancos e financeiras estão com cada vez menos clientes para emprestar e dependem mais do governo pra sobreviver…

Assim criou-se a ferramenta Cadastro Positivo em 2011 para ampliar suas chances por crédito no mercado…

Não preciso nem dizer que simplesmente ativar não vai resolver sua vida, mas que é um bom começo pra quem precisa aumentar score…

Por isso montamos um artigo único e exclusivo na Auxílio Crédito sobre o Cadastro Positivo:

🔗Quando o Cadastro Positivo ajuda o score — e quando não faz diferença!

O que fazer agora para destravar o score?

Verificar dados, enviar sinais corretos e seguir o método dos 7 passos — é assim que o score realmente funciona e começa a subir.

Agora que você entendeu como funciona o score, por que ele trava e quais sinais o sistema realmente espera, chega o momento mais importante: agir!

De modo que você não precisa esperar 6 meses pro sistema atualizar alguma coisa ou depender do favor de um gerente de banco…

Porque o que destrava um score é movimento estratégico, feito na ordem certa – não tantativa e erro!

Por isso que preparamso três passos simples que vai ser seu ponto de partida:

Passo 1: Verificar dados

Antes de qualquer ação, você precisa saber se o sistema está lendo a versão correta de você…

Porque o maior motivo de score travado — mesmo pagando tudo certinho — é dados divergentes no sistema…

Quando telefone, endereço ou informações básicas não batem, o algoritmo acende um alerta e decide te manter em risco…

Porque em hipotese alguma o banco pode deixar passar qualquer risco de fraude e age de forma irracional quando isso acontece!

Passo 2: Sinalizar comportamento

Depois de corrigir os dados, o próximo passo é enviar sinais que mostrem estabilidade e previsibilidade – porque é isso que o sistema realmente recompensa!

Sinais certos:

- movimentação constante (não precisa ser alta, precisa ser previsível);

- evitar consultas desnecessárias;

- manter rotina de pagamentos;

- centralizar tudo em um banco principal.

Assim o algoritmo enxerga que você está no controle da situação e sabe o que ta fazendo!

Passo 3: Seguir os 7 passos pra uma fácil aprovação

Para destravar o score rápido — em até 30 dias — precisa seguir um método organizado, que combina:

- dados corretos;

- previsibilidade;

- movimentação inteligente;

- constância;

- Atualização de perfil;

- e eliminação dos ruídos que te punem.

Feito corretamente, o CPF começa a responder em poucas semanas — e não em meses…

O sistema não melhora suas possibilidades por milagre…

Ele melhora porque você envia sinais claros…

E agora, o momento é perfeito para enviar esses sinais…

👉Então Siga os 7 passos agora e aproveite o momento em que os birôs estão reavaliando milhões de CPFs.

🔗 Acesse gratuitamente aqui!

Destrave seu Score com Método, Não com Tentativa e Erro

O sistema não melhora por milagre — ele melhora quando você envia sinais claros, constantes e previsíveis.

É por isso que criamos um passo a passo simples, direto e pronto para aplicar ainda hoje.

🔍 Receba agora os 7 passos práticos para atualizar seus dados, organizar sinais,

criar previsibilidade e fazer o sistema te reenxergar em até 30 dias.

“O sistema é um código — e código se decifra.”

PERGUNTAS FREQUENTES — Como funciona o score

1. Qual é uma pontuação boa no score?

Uma pontuação boa geralmente começa acima de 700 pontos. Nessa faixa, o mercado entende que você é um consumidor de baixo risco: paga em dia, tem constância e mantém organização financeira. Quanto maior a pontuação, melhores são as chances de aprovação e as condições de crédito.

2. O que faz o score aumentar?

O score aumenta quando o sistema identifica sinais de comportamento positivo: contas pagas em dia, dados atualizados, movimentação bancária constante, poucas consultas ao CPF e uso responsável do cartão. O conjunto desses fatores mostra previsibilidade — e previsibilidade é o que faz o score subir.

3. Como é feito o cálculo do score?

O cálculo do score combina quatro fatores principais: dados cadastrais atualizados, histórico de pagamentos, movimentação financeira e consultas ao CPF. O sistema usam modelos estatísticos que analisam seu comportamento recente para estimar seu risco de inadimplência. Quanto mais estável você é, maior o score.

4. O que eu consigo com 500 pontos de score?

Com um score em torno de 500, você ainda é considerado um perfil de risco médio. Pode conseguir crédito, mas geralmente com limites mais baixos e juros maiores. É uma faixa onde pequenas melhorias de comportamento já começam a gerar aumentos rápidos na pontuação.

5. Score 777 é bom para crédito?

Sim. Um score de 777 é considerado excelente. Nessa faixa, você tem alta probabilidade de aprovação para cartões, empréstimos, financiamentos e limites maiores. O mercado enxerga esse perfil como muito confiável e previsível — exatamente o tipo de cliente que bancos gostam.

6. O que consigo com 300 de score?

Com 300 pontos, o perfil é classificado como de alto risco. É difícil conseguir cartões, empréstimos e financiamentos. Porém, é uma faixa onde o score responde rápido quando você organiza dados, cria movimentação e segue um método consistente. O sistema reavalia perfis nessa situação com mais frequência.

7. É verdade que colocar CPF na nota aumenta o score?

Não diretamente. Colocar CPF na nota não aumenta o score por si só. Ele só ajuda quando essas informações melhoram seu cadastro e confirmam seu comportamento de consumo. O que realmente pesa é pagar em dia, ter constância e manter movimento financeiro registrado.

8. É possível ter 1000 de score?

Sim, mas é raro. A pontuação vai de 0 a 1000, e chegar no topo exige comportamento extremamente estável por muito tempo: pagamentos impecáveis, dados sempre atualizados, poucas consultas e relacionamento forte com o banco. É possível, mas não é necessário para aprovação.

9. O que significa ter um score de 300?

Um score de 300 indica alto risco de inadimplência, segundo o modelo estatístico dos birôs. Isso significa que o mercado vê pouca previsibilidade no seu comportamento. A boa notícia é que, nessa faixa, ajustes simples — dados atualizados, movimento constante e menos consultas — fazem diferença rápida.

Deixe um comentário