Descubra por que seu score caiu, veja quem fez consultas ao CPF e aprenda a identificar todas as análises dos birôs de forma simples e direta

Seu score caiu do nada e você recebeu notificação do Serasa que fizeram consultas ao CPF sem sua permissão?

Essa situação é mais comum do que você imagina, e por isso que hoje iremos descobrir o que realmente aparece no sistema sobre nosso CPF e quam andou consultando nosso nome…

Assim você compreende a fundo sobre o assunto e não precisa ficar com medo de errar na hora de agir quando realizam consultas ao CPF…

Aliás, você vai perceber que não é culpa sua ficar perdido, pois o sistema de crédito realmente é uma tremenda confusão…

Por isso que iremos abordar esse tema com muita profundidade hoje, porque o sistema é um código – e código se decifra…

Então, preparado para adquirir o conhecimento necessário para recuperar o controle da sua vida financeira?

O que são consultas ao CPF?

Quando o assunto é consultas ao CPF, a maioria das pessoas imagina exatamente isso:

“Alguém está fuçando minha vida sem minha autorização. Isso deveria ser proibido!”

Essa sensação é real — e é exatamente por isso que tanta gente entra em pânico quando vê uma lista enorme de consultas…

Mas aqui vai a verdade que ninguém explica com clareza:

consultar o CPF de alguém só é permitido quando existe autorização do próprio consumidor.

Aliás, isso não é opinião, é lei.

Por isso que o Código de Defesa do Consumidor e a Lei Geral de Proteção de Dados (LGPD) deixam claro:

📌 empresa só pode consultar seu CPF quando você permite

📌 de modo que a consulta deve ter finalidade legítima (concessão de crédito, análise de risco, cadastro etc.)

Ou seja, não existe “empresa olhando sua vida escondida”,

Ademais, não existe “curioso vasculhando seu CPF”,

Logo, não existe “consulta proibida”.

Mas o que existe — e quase ninguém percebe — é autorização dada sem perceber…

Como essa autorização acontece na prática?

Exatamente assim:

- Você informa seu CPF no balcão da loja para tentar um cartão → logo, isso já gera autorização.

- Além disso, a atendente marca no sistema “cliente autorizou consulta”.

- De modo que a financeira ativa a consulta automática, que roda periodicamente (às vezes todo mês) para tentar aprovar o crédito quando seu perfil melhorar.

- Em seguida, você baixa um app, abre conta digital e aceita os “Termos de Uso” → ali você autoriza consultas para análise de risco.

- Aliás, você preenche cadastros em sites, marketplaces, lojas online, bancos e fintechs → todos pedem consentimento.

Por isso que na prática, não é golpe.

É apenas um sistema que você mesmo autorizou… mas ninguém nunca explicou da forma correta…

Aliás, com o acumulo dessas consultas automáticas, com o passar do tempo, você começa ter dezenas de consultas ao CPF que você não lembra de onde vieram…

Mas isso acontece porque as pessoas clicam sem ler, informam CPF sem saber o impacto e depois se assustam com as consultas…

O sistema não está espionando você.

Ele está apenas executando autorizações que você deu — muitas vezes sem perceber!

Consultas ao CPF diminuem o score?

🔍 Consultas ao CPF: o que realmente derruba o score?

Não é a consulta isolada que derruba seu score — é o padrão de comportamento

que o sistema interpreta como risco.

| 📌 Situação | 🔎 Como o sistema interpreta | 📉 Impacto no Score |

|---|---|---|

| 1 consulta isolada ✔ Pedido único | Considerado normal. Não indica risco. | Nenhum impacto (o score não cai) |

| 3 a 5 consultas em poucos dias ⚠ Busca repetida por crédito | Sistema interpreta como instabilidade. | Impacto moderado (queda temporária) |

| 6 a 10 consultas em sequência 🔥 Alta frequência | Indica risco alto e desespero por crédito. | Queda significativa (score despenca) |

| Consultas antigas (meses atrás) ⏳ Já “perderam força” | O algoritmo ignora. Ele só lê o comportamento recente. | Zero impacto (não derrubam o score) |

Resumo: o sistema não pune números — pune padrões.

Se tem uma crença que domina todas as conversas sobre score, é a famosa “lista secreta” que circula nas redes sociais:

- 1 consulta = perde 20 pontos;

- 5 consultas = perde 100 pontos;

- 10 consultas = tragédia total;

De modo que muitos acreditam que seja uma regra oficial – como um quadro fixo que derruba seu score e que você não possa fazer nada para se defender…

Mas a verdade acaba sendo muito mais chata e sem graça do que essa:

❌ Pois essa lista não existe na metodologia oficial dos birôs.

❌ Além disso, não existe cálculo matemático fixo.

❌ E também, não existe punição por consulta isolada.

✔ O que existe é análise de comportamento.

Então, vamos compreender isso mais fundo, imagine que seja uma partida de futebol:

Consultas = Faltas no Jogo

Uma falta isolada não acaba com o jogo.

Aliás, o que preocupa o técnico é o conjunto do comportamento…

No score é igual:

1 consulta é uma falta leve — e muitas vezes não muda nada.

Porém, 5 consultas já começam a levantar a sobrancelha do “juiz” (o algoritmo).

E quando chegam a 10 consultas seguidas, indicam que algo está fora do controle — e aí sim o sistema reage.

Ou seja, não é sobre números fixos, mas sobre intensidade, frequência e contexto…

No futebol, um jogador que faz 10 faltas seguidas mostra desespero, instabilidade e risco para o adversário…

Da mesma forma, no sistema financeiro, 10 consultas seguidas transmitem que tem algo de errado…

Por isso o score pode despencar mesmo se você estiver pagando tudo em dia:

o “juiz do jogo” está interpretando que você está tentando todas as jogadas possíveis para conseguir crédito — e isso aumenta muito o risco!

Conclusão prática (a verdade que ninguém explica)

✔ Consultas não derrubam pontos de forma matemática.

✔ O que derruba é o padrão repetido em pouco tempo.

✔ Consultas antigas não contam contra você.

✔ Somente o excesso recente acende o alerta.

Portanto, se você está vendo seu score cair “do nada”, pode ter certeza:

não foi uma consulta isolada — foi a leitura do comportamento completo…

Quem pode consultar seu CPF?

As consultas ao CPF são feitas por empresas autorizadas — não por golpistas. Robôs automáticos analisam seu perfil quando você dá permissão sem perceber.

Quando você descobre que existem várias consultas ao CPF, o primeiro pensamento que vem a cabeça:

“Tem alguém mal intencionado querendo me prejudicar ou aplicar um golpe.”

Esse pensamento é comum – principalmente quando o score cai “do nada” e você sente que perdeu o controle da própria vida financeira…

Mas aqui vai a clareza que ninguém nunca explicou:

A maioria das consultas não vem de golpistas.

Vem de empresas que você mesmo autorizou — sem perceber.

E isso não é culpa.

É falta de transparência do sistema…

Por que as empresas consultam seu CPF?

Porque elas querem vender.

E para vender, precisam saber se você é elegível para crédito…

Como mais da metade do Brasil está negativada, muitas empresas criaram robôs automáticos…

De modo que esses robôs fazem consultas periódicas no CPF de quem já demonstrou interesse no passado…

Esses robôs foram ativados quando você:

- informou seu CPF no balcão de uma loja;

- preencheu uma ficha de cadastro;

- baixou um aplicativo;

- tentou limite em algum banco digital;

- aliás, pediu um crediário;

- ou assinou os termos de uso sem perceber;

Exatamente como aconteceu com Ana, que estava tentando trocar de celular…

Visitou três lojas diferentes e, em cada uma delas, preencheu:

- nome,

- telefone,

- endereço,

- e CPF;

A atendente clicou em “cliente autoriza consulta” — sem explicar nada…

De modo que todas utilizam sistema automático de consultas de crédito!

Agora Ana já comprou seu celular, já está pagando faz meses e esqueceu dessa história…

Mas os sistemas continuaram consultando seu CPF todos os meses, mesmo sem ela pedir nada…

Porque na fase de cadastro ela autorizou o uso dos dados — e o robô segue tentando oferecer crediário, limite ou upgrade…

Da mesma maneira acontece com você, que continua sendo analisado por um perfil passado e acumulando consultas ao CPF…

Como saber quem consultou seu CPF (sem cair em armadilhas)

Um mito muito comum é acreditar que só o Serasa mostra o relatório verdadeiro…

Essa crença é muito difundida porque somente o Serasa investe pesado em marketing e divulgação na internet…

Enquanto que os outros Birôs focam no seu negócio principal, fornecer suporte as empresas para cobrar clientes inadimplentes…

Contudo, a verdade é simples:

👉 Todos os birôs mostram quem consultou seu CPF.

Mas como você deve estar mais familizarizado mexer no aplicativo do Serasa, vamos consultar por ele…

E sim, existe uma versão paga — mas também existe uma forma gratuita, oficial, que muita gente não sabe…

Agora vamos separar o que é mito, o que é verdade e como você consulta sem gastar mais do que precisa.

Relatório Completo (5 anos) — Pelo Serasa (R$4,90)

Esse é o relatório mais detalhado disponível para o consumidor…

Porque ele mostra:

- todas as consultas dos últimos 5 anos;

- nome da empresa;

- data exata;

- tipo da consulta;

- finalidade;

- histórico completo para provas e reclamações;

Esse documento é útil principalmente quando:

- você desconfia de golpe;

- quer entender um período de negativação antigo;

- tem muitas consultas e não sabe mais de onde vêm;

- precisa ajustar discrepâncias entre birôs;

Como solicitar (passo a passo simples)

1. Acesse o site do Serasa:

👉 https://www.serasa.com.br

Passo 1: Use o Serasa para consultar seu CPF de graça e ver todas as consultas recentes.

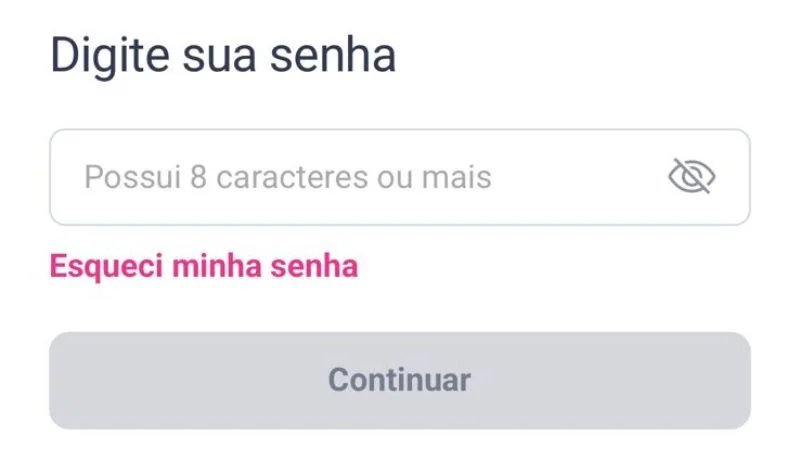

2. Faça login com CPF e senha:

(Se não tiver, crie na hora. Gratuito.)

Passo 2: Digite sua senha no Serasa para acessar gratuitamente o histórico de consultas ao CPF.

3. Vá até o menu “Meu CPF”

Acesse a aba “Meu CPF” no aplicativo do Serasa para visualizar o relatório completo de consultas ao CPF.

4. Escolha “Solicitar relatório”

Passo 4 — No Serasa, você pode solicitar o relatório completo para ver todas as consultas ao CPF dos últimos anos.

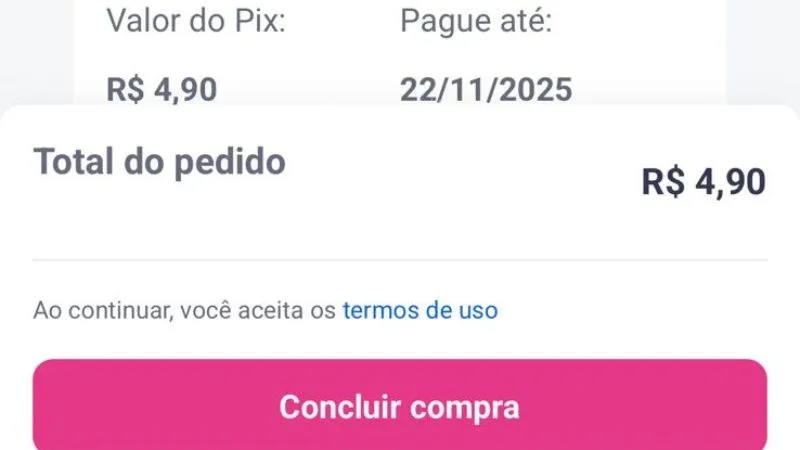

5. Pague R$4,90

(Valor oficial — o menor do mercado)

Tela de pagamento do relatório completo do Serasa, necessário para visualizar todas as consultas ao CPF dos últimos 5 anos.

Relatório Essencial (2 anos) — Gratuito, prático e suficiente para o seu score

Aqui vai o pulo do gato que passo para todos os nosso clientes do Score de Milhões …

Você NÃO precisa pagar para entender o impacto das consultas no seu score…

Para fins de crédito, o sistema só considera o comportamento dos últimos 24 meses, e você consegue isso gratuitamente pelo Serasa…

Onde consultar de graça:

1. Acesse o site do Serasa:

👉 https://www.serasa.com.br

Passo 1: Use o Serasa para consultar seu CPF de graça e ver todas as consultas recentes.

2. Faça login com CPF e senha:

Passo 2: Digite sua senha no Serasa para acessar gratuitamente o histórico de consultas ao CPF.

3. Vá até o menu “Serviços”

Passo 3: No app do Serasa, toque em “Serviços” para avançar para a área onde ficam registradas todas as consultas ao seu CPF.

4. Escolha “Proteção de Dados”

Passo 4 — Selecione “Proteção de Dados” no Serasa para acessar o histórico de consultas ao CPF gratuitamente.

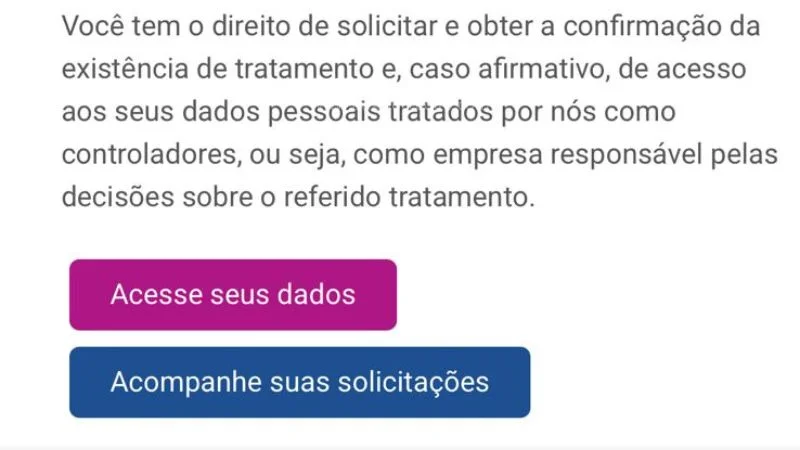

5. Selecione “Conheça seus direitos” > “Acesse seus dados”

Passo 5 — Clique em “Acesse seus dados” no Serasa para visualizar todas as consultas ao CPF feitas nos últimos meses.

5. Role a página até “Histórico de Consultas”

Exemplo real do relatório do Serasa mostrando todas as consultas ao CPF, incluindo empresa, data e CNPJ.

Quantas consultas ao CPF são consideradas demais

Se tem algo que deixa o pessoal que está com score baixo é a quantidade de consultas ao CPF…

Talvez você não saiba, mas até divulgam uma “tabelinha” nas redes sociais:

2 consultas já é muito;

5 consultas é desespero;

- 10 consultas é tragédia;

- 20 consultas destruíram meu CPF;

- 50+ consultas = “me mataram”;

Ela faz milhares de pessoas pensarem que seu CPF está arruinado por causa das consultas ao CPF…

Agora vem a parte que muda tudo:

❌ Isso NÃO é verdade.

Consultas NÃO derrubam seu score dessa forma.

Porque o sistema não trabalha com matemática fixa:

5 consultas → menos 100 pontos

10 consultas → game over

Isso não existe nos birôs.

O que existe é análise de comportamento…

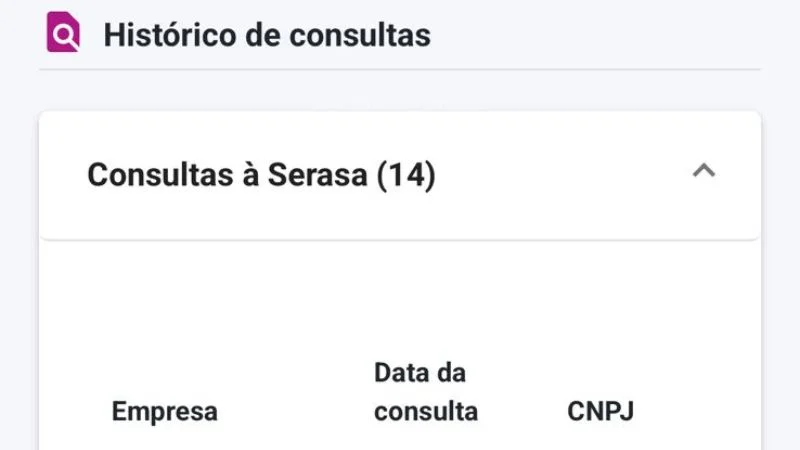

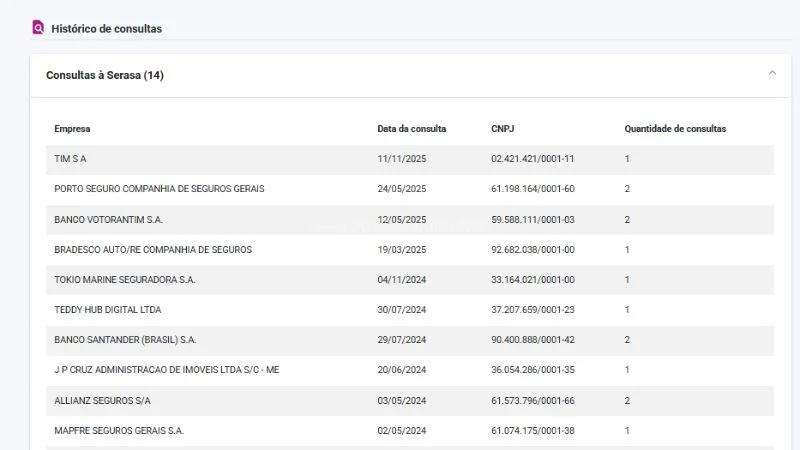

E para provar isso — sem teoria, sem achismo — vou te mostrar um case real do meu próprio Score:

Exemplo real de 14 consultas ao CPF no Serasa — mostrando que a quantidade de consultas não define sozinha o score.

Exemplo real: mesmo com 14 consultas ao CPF, o score permanece em 889 — mostrando que o que pesa é o comportamento, não o número de consultas.

👉 Se a tabela que rola nas redes fosse verdadeira,

com 14 consultas, o score dele deveria ter despencado…

Mas acontece o oposto:

mesmo com 14 consultas, o score está em 889…

Por quê?

Porque o sistema não julga você pela quantidade de consultas.

Ele te julga pelo comportamento financeiro.

As consultas são apenas sinais secundários.

O que realmente pesa no score é:

constância;

- previsibilidade;

- pontualidade;

- dados atualizados;

- e uso inteligente do sistema;

Por isso que afirmo – alguém com poucas consultas pode ter score horroroso…

…já alguém com 14 consultas pode ter 889 pontos

O juiz (o algoritmo) não te pune pelas faltas.

No futebol, um jogador desesperado entra descompensado, queima energia, comete erros e perde o ritmo…

Nas consultas, o sistema interpreta a mesma coisa:

vários pedidos de crédito em sequência = instabilidade…

Mas consultas isoladas, mesmo várias ao longo dos meses, não derrubam score quando seu comportamento é forte!

Por isso você não precisa temer o número de consultas…

Você precisa fortalecer o comportamento que o sistema lê como confiável…

É isso que diferenciará você de quem segue sofrendo com score travado!

O sistema te julga pelo passado…

mas, com o método certo, ele começa a te enxergar pelo presente…

Destrave seu Score em 7 Passos

Atualize seus dados, envie os sinais certos e faça o sistema te respeitar

em até 30 dias — sem tentativa e erro.

“Nada por milagre — só método.”

Por que estão consultando meu CPF?

Normalmente quando percebe-se que tem várias consultas ao CPF, surge a dúvida inevitável:

“Por que estão olhando meu documento se eu não pedi crédito?”

A resposta parece confusa, mas a lógica é simples — e completamente técnica.

1) Consultas acontecem porque você já demonstrou interesse no passado

Toda vez que você:

informa seu CPF em uma loja,

tenta um cartão de crédito,

abre conta digital,

aceita termos em um app,

solicita limite,

ativa crediário,

pede análise em banco ou marketplace,

você está autorizando aquela empresa a analisar seu CPF.

Essa autorização fica registrada e continua válida até ser cancelada — mesmo meses ou anos depois…

Tanto que as consultas que você está vendo hoje são, muitas vezes, consequência de autorizações dadas muito antes, em momentos onde você talvez nem lembrava mais…

2) Empresas usam consultas automáticas para aumentar vendas

As empresas não consultam para te prejudicar, e sim para vender…

Como metade do país tem score baixo, elas usam sistemas automáticos que consultam seu CPF periodicamente para identificar se:

seu score subiu,

seu risco diminuiu,

você ficou elegível para crédito,

ou se agora é um bom momento para te oferecer algo.

Esse processo é chamado de análise recorrente…

É 100% legal, respaldado pela Lei Geral de Proteção de Dados (LGPD) — desde que tenha consentimento prévio.

3) Consultas automáticas não significam tentativa de golpe

Como muitas vezes você não lembra de consultas que permitiu serem realizadas recorrentemente, você precisa tomar cuidado a oque afirma aos portais de reclamações…

mas é importante você diferenciar:

Consulta legal: feita por empresa onde você já se cadastrou.

Consulta legítima automática: feita por robôs autorizados no passado.

Consulta suspeita: feita por empresa com a qual você nunca teve contato.

A maioria das consultas que você considera “estranhas” muitas das vezes são de:

bancos digitais,

fintechs,

lojas onde tentou crediário,

marketplaces onde criou conta,

apps onde aceitou termos sem ler;

Mas saiba que nenhuma dessas empresas está “vigiando sua vida”.

Elas estão apenas executando autorizações antigas.

4) O impacto no score depende do contexto — não da consulta isolada

Uma consulta sozinha não muda nada.

Visto que a preocupação do sistema é com frequência, intervalo curto e sinais de instabilidade — não com a consulta em si…

Por isso alguém pode ter 14 consultas e ter score alto, enquanto outro tem 3 consultas e o score despenca…

Tanto que até me arriscom em dizer que “você precisa ter consultas ao CPF para aprovar o crédito” – já que sem elas as analises não são realizadas…

O sistema é um código — e entender isso é o primeiro passo para virar o jogo.

É possível bloquear consultas ao CPF?

Bloqueio parcial: entenda como limitar consultas ao CPF no Serasa, SPC e Quod.

Imagine se existisse um botão capaz de bloquear todas as consultas ao CPF – e se pudessem consultar apenas com sua liberação…

Algo como:

“Se eu apertar esse botão, ninguém nunca mais consulta meu nome.”

A verdade?

Existe esse botão… mas com alguns detalhes a considerar…

Sim. De modo que o Serasa tem um recurso parecido com isso – Chamado de Serasa Premium – ele permite que você:

- seja avisado quando consultam seu CPF;

- ative um modo de bloqueio de consultas dentro do Serasa;

- impeça que empresas façam consultas não autorizadas pelo próprio Serasa;

Ou seja:

Dentro do Serasa, existe algo próximo desse “botão secreto“;

Mas aqui está o detalhe que quase ninguém sabe:

Esse bloqueio vale somente dentro do Serasa, de modo que não impede consultas em outros Birôs:

- Boa Vista;

- SPC;

- Quod;

E adivinha?

Metade das consultas do mercado vêm justamente dos outros birôs, principalmente SPC e Quod — usados por fintechs, marketplaces e varejo.

Logo, isso significa que:

👉 Mesmo pagando Premium,

👉 Mesmo bloqueando no Serasa,

👉 Mesmo achando que está “protegido”…

Seu CPF continua exposto nos outros birôs.

Por isso tanta gente ativa o Premium e continua vendo novas consultas.

Não é golpe.

Não é erro.

É limitação técnica!

Existe alguma forma de reduzir as consultas?

Sim — mas não com um único botão.

De modo que você precisa:

- revisar suas autorizações antigas;

- atualizar seus dados;

- controlar os aplicativos instalados;

- e monitorar cadastros em bancos e lojas digitais;

E existe também uma ferramenta oficial que ajuda:

naomeperturbe.com.br, criada para reduzir ligações e ofertas excessivas de crédito.

➡️ Mas este tema é amplo, técnico e merece um artigo completo próprio.

Neste bloco, o mais importante é você entender que:

não existe bloqueio total,

mas existe controle.

E controle é o que faz o score subir — não o botão secreto.

Nada é por milagre.

É por método.

Como as consultas ao CPF afetam o score de verdade?

🌙 Mapa do Ritmo do Score

“O sistema não derruba sua pontuação por uma consulta.

Pois ele reage quando o ritmo dos seus sinais quebra — exatamente

como uma música que sai do compasso.”

🟢 Ritmo Perfeito — “Tudo em harmonia”

1 consulta isolada, dados organizados, movimentação previsível.

O algoritmo interpreta: “estável, confiável, previsível”.

Impacto no score: nenhum.

🔵 Ritmo Vibrante — “Variações leves, nada fora do normal”

3 a 5 consultas próximas, porém espaçadas. O sistema observa, mas não pune.

Interpretação: “pode estar buscando crédito, mas ainda está dentro do ritmo”.

Impacto: quase nulo.

🟡 Ritmo Irregular — “A roda de samba começa a olhar”

Consultas repetidas em poucos dias sinalizam instabilidade.

Interpretação: “este CPF pode estar ansioso por crédito”.

Impacto: queda moderada.

🔺 Ritmo Quebrado — “O algoritmo acende alerta”

8, 10 ou mais consultas em sequência → o algoritmo interpreta:

“alto risco, instabilidade, tentativa desesperada”.

Impacto: queda significativa.

🌘 Ritmo Antigo — “As batidas passadas desaparecem”

Consultas antigas (meses atrás) simplesmente perdem força.

Interpretação: “não afeta mais o presente”.

Impacto: zero.

Conclusão: o sistema não julga números — julga o ritmo do seu comportamento.

Se você já sentiu seu score cair sem fazer nada, eu preciso te dizer:

Essa sensação é real — mas a interpretação está errada…

O score não cai porque “alguém consultou seu CPF”…

Ele cai porque o sistema interpreta o conjunto do seu comportamento como instabilidade…

E para deixar isso claro de um jeito simples, vamos usar a analogia mais brasileira possível:

Seu CPF é como o samba.

Todo mundo tem um papel:

pandeiro,

cavaco,

tantã,

tantanzinho,

caixa,

voz principal

De maneira que a roda só funciona quando todo mundo mantém o ritmo…

Agora imagine o seguinte:

- Uma consulta isolada → é como um músico que erra UM compasso. A roda segue, ninguém liga.

- Três consultas em sequência → já parece alguém “perdendo o tempo”. A roda olha feio.

- Dez consultas de uma vez → Já estão querendo substituir o artista e pedindo para largar o instrumento;

Assim, acontece no score: não é sobre o número de consultas —

é sobre o ritmo que o sistema percebe.

1. O problema não são as consultas, mas o descompasso

Uma consulta não derruba score.

De modo que cinco consultas espaçadas também não derrubam…

O que derruba é consultas repetidas em pouco tempo, que fazem o algoritmo entender:

“Esse CPF está fora do ritmo. Está precisando de crédito desesperadamente.”

2. Robôs automáticos fazem consultas que você nem percebe

Mas, como mostramos antes:

lojas,

apps,

bancos,

fintechs,

marketplaces

Criam robôs que consultam seu CPF regularmente para tentar te oferecer limite ou crediário…

Essas consultas são legais, visto que foram autorizadas anteriormente —

entretanto, criam uma sensação de “estão me perseguindo”…

E tornam-se ruidos dentro da sua música que atrapalha o público de ouvir claramente sua intensão…

Ou seja, esse acumulo acaba atrapalhando você no longo prazo!

3. O algoritmo olha repetição, não quantidade

Aqui está a regra REAL dos birôs:

10 consultas ao longo de 6 meses → não derrubam

10 consultas em 10 dias → derrubam

Por isso alguém pode ter 14 consultas e estar com 889 de score,

como o meu próprio caso — que já mostrei com prints acima!

Porque existem outras coisas mais importante do que as consultas ao CPF , tais como:

- pagamento em dia,

- constância,

- previsibilidade,

- centralização,

- dados corretos;

É como o cavaco afinado segurando o pagode inteiro —

mesmo que o pandeiro erre algumas vezes.

4. Quando o ritmo é bom, a roda te respeita (e o score sobe)

A roda de samba não te elimina por um erro.

Ela elimina quando percebe que você perdeu o compasso…

Da mesma maneira é o algoritmo do sistema financeiro…

Quando você envia sinais de:

- rotina,

- estabilidade,

- cautela,

- organização,

- uso saudável do crédito;

você reconquista a confiança da roda — e o score sobe!

Como evitar consultas desnecessárias ao CPF?

Entenda por que evitar consultas desnecessárias ao CPF não significa parar de fornecer o documento — mas sim usá-lo na hora certa para aumentar sua chance de crédito.

Você já pensou alguma vez:

“Se eu parar de fornecer meu CPF, paro de receber consultas. Pronto: resolvido.”

O mais engraçado que esse pensamento é super coerente, pois parou de fornecer o CPF as consultas irão realemnte acabar…

Mas se você parar de fornecer seu CPF, você também para sua vida financeira…

Pois você nunca vai saber quando tem possibilidade de conseguir crédito…

Não vai conseguir limites, não vai conseguir cartão, não vai conseguir financiamento.

Literalmente: sua vida econômica congela!

Esse é o dilema de quem já tem muitas consultas ao cpf:

👉 sim, parar de fornecer o CPF reduz consultas…

mas também elimina suas chances de crescer.

Aliás, quando você entrega seu CPF numa loja, no balcão, no app ou no crediário…

você está fazendo a mesma coisa que um jogador de futebol faz quando pede a bola:

- quer jogar;

- quer participar;

- quer criar uma jogada;

- quer fazer sua chance aparecer

Agora imagine um jogador que nunca pede a bola.

Ele comete zero erros…

mas também não faz nenhum gol…

De modo que funciona do mesmo modo com crédito:

Se você nunca fornecer seu CPF, nunca terá consulta —

mas também nunca terá crédito.

**A saída não é parar.

O seu problema nunca foi fornecer o CPF quando faz analise de crédito…

O problema é fornecer no momento errado, completamente despreparado, desesperado, com score baixo e comportamento desorganizado…

Porque quando isso acontece, o sistema interpreta:

“Esse consumidor está tentando crédito de qualquer jeito.”

E aí começam as consultas repetidas, negativas e queda de score.

Mas quando você se prepara antes, tudo muda:

você alinha dados;

- corrige divergências;

- reduz sinais de risco;

- fortalece seu comportamento;

- entra em previsibilidade;

- centraliza o uso;

- controla autorizações antigas.

Aí sim você pede crédito no momento em que está pronto para ser aprovado.

📘 Leia também:

Consultas antigas ainda derrubam o score?

Se existe um mito que causa muita confusão na cabeça de quem está cheio de consultas ao CPF, é esta:

“As consultas antigas continuam me prejudicando.

Meu CPF ficou marcado para sempre.

O acúmulo delas travou meu score.”

Essa crença gera medo, desmotivação e a sensação de que não importa o que ele faça…

Porque o sistema nunca vai enxergar o presente — só o passado!

❌ **Consultas antigas NÃO derrubam o score.

Porque o score não é acumulativo.

Ele não “guarda rancor”.

E o sistema não funciona como

- 0 consultas em 2019 → menos 80 pontos

- 15 consultas em 2020 → menos 100 pontos

- 30 consultas em 2021 → “CPF destruído”

Isso é mito total.

Visto que o algoritmo só olha CONSULTAS RECENTES!

A regra real dos birôs é simples:

Consultas dos últimos dias → podem impactar

Consultas das últimas semanas → podem sinalizar instabilidade

Consultas muito próximas umas das outras → acendem alerta

Consultas de meses atrás → perdem força

Consultas de anos atrás → não contam mais

O sistema só usa comportamento atual para pontuar.

Como se proteger das consultas automáticas?

Agora que você entendeu o que são as consultas automáticas, por que elas acontecem e como afetam seu score – chega o momento de aprender como se proteger de verdade…

E aqui vai a verdade nua e crua:

👉 você não consegue impedir 100% das consultas,

mas consegue reduzir drasticamente as desnecessárias e retomar o controle do seu CPF.

Não existe bloqueio mágico, botão secreto ou solução milagrosa.

Existe método, organização e interrupção das autorizações que você não usa mais.

Por isso vamos ver o que realmente funciona:

1. Revise seus cadastros antigos e apps que você não usa mais

Toda vez que você cria conta em:

bancos digitais,

fintechs,

apps de cashback,

lojas online,

marketplaces,

crediários,

serviços de assinatura,

você autoriza consultas automáticas para análise de crédito.

Essas autorizações continuam mesmo anos depois, se você não as cancelar.

O que fazer na prática:

Entre nos apps que você não usa mais.

Acesse Configurações → Privacidade → Excluir conta / cancelar consentimento.

Desinstale o app após cancelar a autorização.

Revise e exclua cadastros antigos em lojas e marketplaces.

Isso remove MUITO ruído do seu CPF.

2.Evite testar crédito em vários lugares ao mesmo tempo

Quando você tenta:

8 lojas,

4 bancos digitais,

3 fintechs,

2 crediários,

em poucos dias, você dispara robôs automáticos em massa.

Eles vão continuar te consultando por meses — mesmo sem você saber.

Como se proteger:

Não peça crédito quando o score está baixo.

Não tente em vários lugares na mesma semana.

Prepare primeiro (dados + comportamento), peça depois.

3.Centralize seu relacionamento financeiro

Cada empresa onde você coloca seu CPF vira uma porta aberta para consultas automáticas.

Quanto mais espalhado seu CPF está, mais portas ficam abertas.

Quanto mais centralizado, mais controle você tem.

A estratégia correta:

Escolha 1 banco principal.

Use ele como base para movimentação, rotina e crédito.

Deixe o resto apenas como apoio — sem autorizar nada novo

Como recuperar o score após muitas consultas?

Depois de muitas consultas ao CPF, o sistema volta a confiar quando você envia sinais claros: dados atualizados, previsibilidade e constância.

Quando você olha pro seu CPF e vê , 20, 40, 60 consultas, a sensação é sempre a mesma:

“Acabou. Meu CPF ficou marcado. Isso vai demorar anos para cicatrizar.”

E, emocionalmente, isso parece verdade…

Aliás, parece uma ferida profunda, difícil de fechar, que continua ardendo mesmo depois que você para de pedir crédito…

Mas aqui está a verdade com clareza e respeito ao que você sente:

Sim: muitas consultas criam uma “cicatriz comportamental” no sistema!

Mas não, você não precisa esperar meses ou anos para melhorar.

Porque o sistema não guarda mágoa.

Ele apenas interpreta padrões recentes.

Quando esse padrão muda, o score muda…

Agora vem o ponto mais importante:

Mas O score não melhora sozinho. Porque ele precisa de novos sinais positivos – e na ordem certa!

De modo que ele melhora quando você envia novos sinais — e na ordem certa…

Assim, existem duas formas de seguir esse caminho:

1. A forma lenta (a que 90% do Brasil escolhe)

Esperar a “cicatriz” cicatrizar sozinha.

Mas isso pode levar:

6 meses,

12 meses,

ou até mais, dependendo da intensidade das consultas recentes.

Logo, quem segue esse caminho fica preso na sensação de injustiça, porque nada muda rapidamente…

2. A forma rápida (a que as pessoas com alta aprovação usam)

Organizar o CPF, alinhar os sinais e reconstruir a previsibilidade que o algoritmo valoriza.

Aqui está a chave que muda tudo:

O sistema não premia quem espera.

Porque ele premia quem se reorganiza.

Logo, muitas consultas não significam fim da linha, significam apenas que o sistema interpretou:

“Este consumidor está instável.”

Por isso que você pode virar esse jogo hoje — desde que faça os movimentos certos.

🎯 Guia Prático — 7 Passos Fáceis para Aumentar o Score!

Ele foi criado exatamente para quem:

acumulou muitas consultas,

sente o CPF travado,

perdeu pontos sem entender por quê,

está cansado de tentar sozinho,

e quer voltar a ser aprovado.

O guia mostra o passo a passo exato para:

reorganizar seu CPF,

recuperar a confiança do sistema,

e acelerar a subida do score — mesmo após dezenas de consultas.

Nada é por milagre.

É por método.

E este método está pronto para você

👉Clique aqui para baixar o Guia Prático (Gratuito):

“7 Passos Fáceis para Aumentar o Score e Recuperar seu CPF Mesmo Após Muitas Consultas”

Liberado agora para você começar a recuperar o controle sem esperar meses.

❓ Perguntas Frequentes — Consultas ao CPF

🔻 Consultas ao CPF diminuem o score?

Sim — porém não é a consulta isolada que derruba sua pontuação, e sim a

frequência e o contexto. Pois, muitas consultas em pouco tempo sinalizam risco

e fazem o score cair temporariamente. Logo, o ideal é evitar novas consultas por

60 a 90 dias.

🔻 Como saber quem consultou meu CPF?

Basta acessar os birôs de crédito — Serasa, SPC, Boa Vista ou Quod — e entrar na área

“Consultas realizadas”. Lá você vê empresas, datas e motivos da consulta.

🔻 Quantas consultas são consideradas demais?

No geral:

Até 2 em 30 dias → comportamento normal.

3 ou mais → o sistema já acende alerta.

5+ consultas → queda provável, pois indica tentativa repetida de crédito.

Ou seja: quanto menor o intervalo, maior o impacto

🔻 Por que consultam meu CPF sem eu pedir crédito?

Isso acontece porque empresas fazem análises automáticas.

Os motivos mais comuns incluem:

• atualizações cadastrais

• empresas com as quais você já teve relação

• robôs de análise automática

• processos internos de cobrança

• tentativas de fraude

Caso você veja algo estranho, ative alerta e monitore imediatamente.

🔻 Consulta de cartão negado derruba o score?

Sim. Cada pedido de cartão gera uma consulta.

E, se vários forem negados, o sistema entende como risco financeiro, o que pode derrubar a pontuação.

🔻 É possível bloquear consultas ao CPF?

Bloquear totalmente não é possível, mas reduzir sim.

Você pode diminuir drasticamente as consultas ao:

• atualizar seus dados

• evitar pedidos repetidos

• excluir cadastros antigos

• usar alertas e monitoramentos nos birôs

Assim, o sistema para de te analisar desnecessariamente.

🔻 Consultas internas aparecem no CPF?

Não.

Consultas internas feitas por bancos onde você já possui relacionamento não aparecem para outras empresas e não afetam o score.

🔻 Consulta ao CPF é gratuita?

Sim.

Você pode consultar score, dívidas e movimentações gratuitamente nos birôs Serasa, SPC, Boa Vista e Quod.

🔻 Como evitar consultas ao CPF toda hora?

Para reduzir consultas automáticas:

• mantenha dados sempre atualizados

• evite pedidos repetidos em pouco tempo

• concentre sua movimentação em um único banco

• ative alertas de segurança

• remova cadastros antigos em apps e lojas

Assim o sistema para de te analisar como “risco”.

🔻 Como recuperar o score depois de muitas consultas?

Para reverter o impacto e acelerar a recuperação:

• pause pedidos por 60–90 dias

• atualize todos os dados cadastrais

• dê sinais de comportamento previsível

• reduza consultas ao mínimo

• fortaleça o Cadastro Positivo

• siga um método comprovado e organizado

Ou seja: atividade estratégica + tempo = recuperação segura.

Destrave seu Score com Método, Não com Tentativa e Erro

O sistema não melhora por milagre — ele melhora quando você envia sinais claros, constantes e previsíveis.

É por isso que criamos um passo a passo simples, direto e pronto para aplicar ainda hoje.

🔍 Receba agora os 7 passos práticos para atualizar seus dados, organizar sinais,

criar previsibilidade e fazer o sistema te reenxergar em até 30 dias.

“O sistema é um código — e código se decifra.”

Deixe um comentário